- arima模型

arima模型

中文名

ARIMA模型

模型

计量经济模型

特点

预测对象随时间推移

简介

arima模型(3)对时间序列数据进行分析和预测比较完善和精确的算法是博克思-詹金斯(Box-Jenkins)方法,其常用模型包括:自回归模型(AR模型)、滑动平均模型(MA模型)、(自回归-滑动平均混合模型)ARMA模型、(差分整合移动平均自回归模型)ARIMA模型。

arima模型(3)对时间序列数据进行分析和预测比较完善和精确的算法是博克思-詹金斯(Box-Jenkins)方法,其常用模型包括:自回归模型(AR模型)、滑动平均模型(MA模型)、(自回归-滑动平均混合模型)ARMA模型、(差分整合移动平均自回归模型)ARIMA模型。

ARIMA(p,d,q)模型是ARMA(p,q)模型的扩展。ARIMA(p,d,q)模型可以表示为:

其中L是滞后算子(Lag operator),

定义

非平稳时间序列,在消去其局部水平或者趋势之后,其显示出一定的同质性,也就是说,此时序列的某些部分 与其它部分很相似。这种非平稳时间序列经过差分处理后可以转换为平稳时间序列,那 称这样的时间序列为齐次非平稳时间序列,其中差分的次数就是齐次的阶。

将记为差分算子,那么有

对于延迟算子,有

因此可以得出

设有d阶其次非平稳时间序列,那么有是平稳时间序列,则可以设其为ARMA(p,q)模型,即

其中,分别为自回归系数多项式和滑动平均系数多项式。为零均值白噪声序列。可以称所设模型为自回归求和滑动平均模型,记为ARIMA(p,d,q)。

当差分阶数d为0时,ARIMA模型就等同于ARMA模型,即这两种模型的差别就是差分阶数d是否等于零,也就是序列是否平稳,ARIMA模型对应着非平稳时间序列, ARMA模型对应着平稳时间序列。

建立ARIMA模型的方法步骤

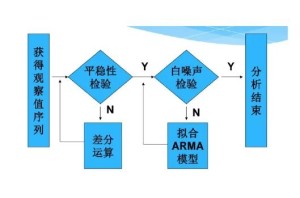

- 时间序列的获取时间序列的获取可以通过实验分析获得,亦或是相关部门的统计数据。对于得到的数据,首先应该检查是否有突兀点的存在,分析这些点的存在是因为人为的疏忽错误还有有其它原因。保证所获得数据的准确性是建立合适模型,是进行正确分析的第一步保障。

- 时间序列的预处理时间序列的预处理包括两个方面的检验,平稳性检验和白噪声检验。能够适用ARMA模型进行分析预测的时间序列必须满足的条件是平稳非白噪声序列。对数据的平稳性进行检验是时间序列分析的重要步骤,一般通过时序图和相关图来检验时间序列的平稳性。时序图的特点是直观简单但是误差较大,自相关图即自相关和偏自相关函数图相对复杂但是结果更加准确。本文先用时序图进行直观的判断再利用相关图进行更进一步的检验。对于非平稳时间序列中若存在增长或下降趋势,则需要进行差分处理然后进行平稳性检验直至平稳为止。其中,差分的次数就是模型ARIMA(p,d,q)的阶数,理论上说,差分的次数越多,对时序信息的非平稳确定性信息的提取越充分,但是从理论上说,差分的次数并非越多越好,每一次差分运算,都会造成信息的损失,所以应当避免过分的差分,一般在应用中,差分的阶数不超过2。

- 模型识别模型识别即从已知的模型中选择一个与给出的时间序列过程相吻合的模型。模型识别的方法很多,例如Box-Jenkins模型识别方法等。

- 模型定阶在确定了模型的类型之后,还需要知道模型的阶数,可使用BIC准则法进行定阶。

- 参数估计对模型的参数进行估计的方法通常有相关矩估计法、最小二乘估计以及极大似然估计等。

- 模型的验证模型的验证主要是验证模型的拟合效果,如果模型完全或者基本解释了系统数掘的相关性,那么模型的噪声序列为白噪声序列,那么模型的验证也就是噪声序列的独立性检验。贝体的检验方法可利用Barlett定理构造检验统计量Q。如果求得的模型通不过经验,那么应该重新拟合模型,直至模型能通过自噪声检验。

相关词条

- 自回归模型(AR模型)

- 向量自回归模型(VAR模型)

- 自回归滑动平均模型(ARMA模型)

- 格兰杰因果关系(Granger Causality)

相关百科

-

-

-

Logistic模型

2025-09-16 06:00:04 查看详情 -

-

-

-

-

汽车价格测算模型有哪些 价格预测模型有哪些

2025-09-16 06:00:04 查看详情 -

兰博基尼lp710 我想买兰博基尼LP710跑车的模型

2025-09-16 06:00:04 查看详情 -

东风天龙牵引车 东风天龙前四后四怎么改牵引车模型

2025-09-16 06:00:04 查看详情

求购

求购