- 随机模式

随机模式

中文名

随机模式

范围

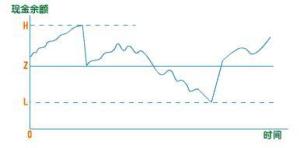

企业未来现金流量呈不规则波动

原理

制定一个现金控制区域,定出上限与下限,即现金持有量的最高点与最低点。当余额达到上限时将现金转换为有价证券,降至下限时将有价证券换成现金。

范围

企业未来现金流量呈不规则波动、无法准确预测的情况。

计算

H为上限,L为下限,Z为目标控制线。现金余额升至H时,可购进(H-Z)的有价证券,使现金余额回落到Z线;现金余额降至L时,出售(Z-L)金额的有价证券,使现金余额回落到Z的最佳水平。

目标现金余额Z线的确定,可按现金总成本最低,即持有现金的机会成本和转换有价证券的固定成本之和最低的原理,并结合现金余额可能波动的幅度考虑。

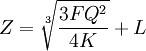

计算公式:

H=3Z-2L

式中:

Z—目标现金余额

H—现金持有量的上限

L—现金持有量的下限

F──转换有价证券的固定成本

Q──日现金净流量的标准差

K──持有现金的日机会成本(证券日利率)

相关百科

-

全新雪铁龙C5原型车谍照 驾驶模式可控制动力输出

2025-09-21 05:47:25 查看详情 -

-

-

-

-

奥迪q7如何关闭举升模式(奥迪q7怎么关闭举升模式)

2025-09-21 05:47:25 查看详情 -

奥迪如何取消车载模式(如何关毕车载模式)

2025-09-21 05:47:25 查看详情 -

奥迪q3如何开启暖风模式(奥迪q3开启暖风模式方法)

2025-09-21 05:47:25 查看详情 -

11年奥迪a8l举升模式怎么关(如何调节奥迪a8l举升模式)

2025-09-21 05:47:25 查看详情 -

求购

求购