- 赡养老人专项附加扣除

- 首页

-

- 百科

-

- 发动机系统

-

- 赡养老人专项附加扣除

赡养老人专项附加扣除

政策规定

《个人所得税专项附加扣除暂行办法》第七章 赡养老人

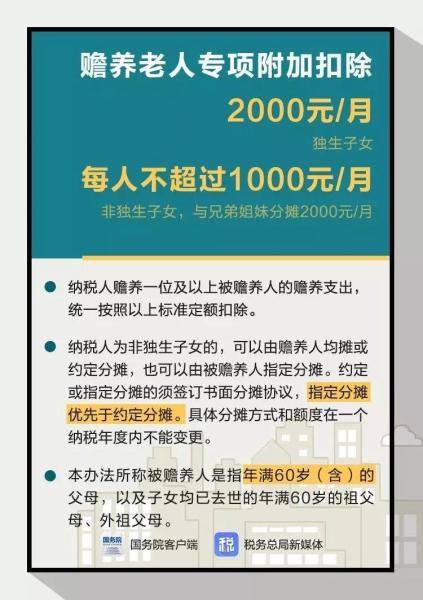

第二十二条 纳税人赡养一位及以上被赡养人的赡养支出,统一按照以下标准定额扣除:

(一)纳税人为独生子女的,按照每月2000元的标准定额扣除;

(二)纳税人为非独生子女的,由其与兄弟姐妹分摊每月2000元的扣除额度,每人分摊的额度不能超过每月1000元。可以由赡养人均摊或者约定分摊,也可以由被赡养人指定分摊。约定或者指定分摊的须签订书面分摊协议,指定分摊优先于约定分摊。具体分摊方式和额度在一个纳税年度内不能变更。

第二十三条 本办法所称被赡养人是指年满60岁的父母,以及子女均已去世的年满60岁的祖父母、外祖父母[2]。

扣除举例

小成是独生子女,家里的老人年龄都超过了60岁,他每月收入9 000元,可享受到赡养老人专项附加扣除,那么她每月需纳税部分为:

5 000+2 000=7 000(元);

9 000-7 000=2 000(元)。

温馨提示:如夫妻二人都为独生子女且符合扣除标准,则夫妻二人可分别扣除相关支出;如非独生子女,则应与兄弟姐妹分摊扣除额度。

注意:5000元为月起征点。

相关问答

赡养老人专项附加扣除(3)1.赡养老人专项附加扣除的扣除范围是怎么规定的?

赡养老人专项附加扣除(3)1.赡养老人专项附加扣除的扣除范围是怎么规定的?

答:纳税人赡养年满60岁以上父母以及子女均已去世的祖父母、外祖父母的赡养支出,可以税前扣除。

2.赡养老人专项附加扣除的扣除标准是怎么规定的?

答:纳税人为独生子女的,按照每月2000元的标准定额扣除;纳税人为非独生子女的,应当与其兄弟姐妹分摊每月2000元的扣除额度。

3.赡养老人专项附加扣除的分摊方式有哪几种?

答:赡养老人专项附加扣除的分摊方式包括由赡养人均摊或约定分摊,也可以由被赡养人指定分摊。采取指定分摊或者约定分摊方式的,每一纳税人分摊的扣除额最高不得超过每月1000元,并签订书面分摊协议。指定分摊与约定分摊不一致的,以指定分摊为准。

4.赡养老人专项附加扣除的扣除方式是怎样的?

答:赡养老人专项附加扣除采取定额标准扣除方式。

5.赡养老人专项附加扣除的扣除主体是谁?

答:赡养老人专项附加扣除的扣除主体包括:

一是负有赡养义务的所有子女。《婚姻法》规定:婚生子女、非婚生子女、养子女、继子女有赡养扶助父母的义务。

二是祖父母、外祖父母的子女均已经去世,负有赡养义务的孙子女、外孙子女。

6.纳税人父母年龄均超过60周岁,在进行赡养老人扣除时,是否可以按照两倍标准扣除?

答:不能。根据《个人所得税专项附加扣除暂行办法》规定,只要父母其中一位达到60岁就可以享受扣除,不按照老人人数计算。

7.由于纳税人的叔叔伯伯无子女,纳税人实际承担对叔叔伯伯的赡养义务,是否可以扣除赡养老人支出?

答:按照现行规定,被赡养人仅指纳税人的生父母、继父母、养父母或其他法定赡养人。如果纳税人年满60岁的叔叔伯伯属于上述所说的被赡养人范围,是可以享受赡养老人扣除政策的。如果不属于上述范围,则不能扣除[3]。

-

-

-

-

汽车发动机专项维修图解进阶

2025-09-22 06:59:44 查看详情 -

-

写作业轮式拖拉机及附加装置前装载装置连接支架

2025-09-22 06:59:44 查看详情 -

-

社会养老服务体系建设研究

2025-09-22 06:59:44 查看详情 -

-

求购

求购