- 内部控制审计

内部控制审计

基本内容

内部控制审计就是以内部控制制度为基础的审计,通过对被审计单位的内控制度的审查、分析测试、评价,确定其可信程度,从而对内部控制是否有效作出鉴定的一种现代审计方法。内部控制审计是内部控制的再控制,它是企业改善经营管理、提高经济效益的自我需要。

相关概述

内部控制审计是通过对被审计单位的内控制度的审查、分析测试、评价,确定其可信程度,从而对内部控制是否有效作出鉴定的一种现代审计方法。

内部控制审计是通过对被审计单位的内控制度的审查、分析测试、评价,确定其可信程度,从而对内部控制是否有效作出鉴定的一种现代审计方法。

财政部、审计署、证监会、银监会、保监会《企业内部控制基本规范》是内部控制审计的重要依据。依据沪深两市上市公司内部控制指引,沪深两市鼓励上市公司董事会开展内部控制自我评估,在披露年报时披露内部控制自我评估报告,并且同时披露负责年报审计的会计师事务所的审核评价意见。

一般地,企业内部审计部门负责内部控制审计,也可以委托不负责年审的会计师事务所开展内部控制审计。

具体目标

内部控制审计的目标是检查并评价内部控制的合法性、充分性、有效性及适宜性。内部控制的合法性、充分性、有效性及适宜性,具体表现为其能够保障资产、资金的安全,即保障资产、资金的存在、完整、为我所有、金额正确、处于增值状态。所以,我们可以将内部控制审计的具体目标概括为:检查并评价内部控制能否确保资产、资金的安全,即检查并评价内部控制能否保障资产、资金的存在、完整、为我所有、金额正确、处于增值状态。

内部控制审计的目标是检查并评价内部控制的合法性、充分性、有效性及适宜性。内部控制的合法性、充分性、有效性及适宜性,具体表现为其能够保障资产、资金的安全,即保障资产、资金的存在、完整、为我所有、金额正确、处于增值状态。所以,我们可以将内部控制审计的具体目标概括为:检查并评价内部控制能否确保资产、资金的安全,即检查并评价内部控制能否保障资产、资金的存在、完整、为我所有、金额正确、处于增值状态。

内部控制审计目标与财务报表审计目标。内部控制审计的前四个目标实际就是财务报表审计的具体目标。企业管理层向外提供一张资产负债表,表上反映有多少资产,其明示或暗示了这样几个声明:资产负债表上反映的资产是存在的、是完整的、是属于自身的、金额是正确的。相应地,外部财务报表审计的具体目标也就是鉴证企业管理层的这些声明是否属实。

那么内部控制审计与财务报表审计在具体审计目标上有什么不同呢?归纳为两点:

1、财务报表审计直接评价的是财务报表,或者说直接评价资产、资金本身的安全状态,其目标对象是资产、资产本身,而内部控制审计直接评价的是内部控制能否保障资产、资金的安全,其目标对象是内部控制,而资产、资金只是作为中间的观察对象而存在。

2、财务报表审计主要评价财务报表所反映的存量资产、资金的“静的安全”,一般不评价资产、资金的“动的安全”,即不评价资产、资金在流转中的增值性;而由于内部控制既要保障资产、资金静的安全,又要保障其动的安全,所以内部控制审计既检查资产、资金的“静的安全”,又检查资产、资金的“动的安全”。

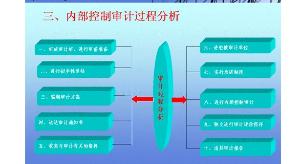

程序

1、了解企业的内部控制情况,并做出相应的记录。这是内部控制制度审计的第一步,其主要目的是通过一定手段,了解被审计单位已经建立的内部控制制度及执行的情况,并做出记录、描述。

1、了解企业的内部控制情况,并做出相应的记录。这是内部控制制度审计的第一步,其主要目的是通过一定手段,了解被审计单位已经建立的内部控制制度及执行的情况,并做出记录、描述。

2、初步评价内部控制的健全性。确认内部控制风险,确定内部控制是否可依赖。在对控制环境、控制程序和会计系统进行调查了解,对被审计单位内部控制有了一个初步的认识的基础上,应对内部控制风险和内部控制的可依赖程度做出初步评价。

3、实施符合性测试程序,证实有关内部控制的设计和执行的效果。通过对内部控制进行初步评价,可基本掌握被审计单位内部控制的强弱环节,为进行符合性测试确定一个前提。

4、评价内部控制的强弱,评价控制风险,确定在内部控制薄弱的领域扩展审计程序,制定实质性审计方案。

审计方法

(一)询问适当人员;

(二)观察经营活动;

(三)检查相关文件;

(四)穿行测试;

(五)重新执行;

(六)其他方法。

审计内容

(一)内部控制审计计划及重大修改情况;

(二)相关风险评估和选择拟测试的内部控制的主要过程及结果;

(三)测试内部控制设计与运行有效性的程序及结果;

(四)对识别的控制缺陷的评价;

(五)形成的审计结论和意见;

(六)其他重要事项。

-

全新雪铁龙C5原型车谍照 驾驶模式可控制动力输出

2025-08-18 15:50:55 查看详情 -

-

-

-

-

-

江南大学通信与控制工程学院

2025-08-18 15:50:55 查看详情 -

数据库防护与审计系统

2025-08-18 15:50:55 查看详情 -

-

求购

求购