- 综合预算

综合预算

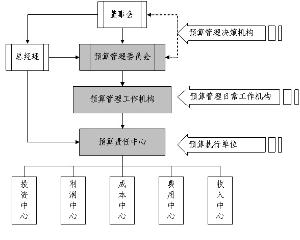

简要说明

综合预算是指在编制部门预算时,将中央部门的财政拨款收入、预算外收入、事业收入、事业单位经营收入以及其他收入统筹考虑来安排部门预算支出的一种预算管理模式。

系统编制

编制综合预算,可统筹安排政府税收收入和非税收入。 各级财政部门通过编制综合财政预算,合理核定预算支出标准,明确预算支出范围和细化预算支出项目。政府非税收入必须全部缴入国库或财政专户,统一由同级财政部门按照部门和单位履行职能需要核定的预算予以拨付。各级财政部门要按照预算及时核拨部门和单位的正常经费,确保部门和单位工作正常开展。要建立非税收入等财政预算资金绩效评价制度,加强对非税收入等财政预算资金使用情况的监督,切实提高资金使用效益。

各级财政部门通过编制综合财政预算,合理核定预算支出标准,明确预算支出范围和细化预算支出项目。政府非税收入必须全部缴入国库或财政专户,统一由同级财政部门按照部门和单位履行职能需要核定的预算予以拨付。各级财政部门要按照预算及时核拨部门和单位的正常经费,确保部门和单位工作正常开展。要建立非税收入等财政预算资金绩效评价制度,加强对非税收入等财政预算资金使用情况的监督,切实提高资金使用效益。

制度管理

坚持综合预算的编制思想,提高财政资金的使用效益

近年来,在国库集中收付改革成果的基础上,我市对事业单位全部实行了核定收支、综合预算的管理办法。按照“积极稳妥、量入为出、自求平衡”的原则编制综合预算,将事业单位组织的各项收入及安排的各项支出全部纳入综合预算,并对单位财务管理活动进行适时监控,大大提高了资金的使用效益,从一定程度上缓解了财政困难的状况。主要做法是:澄清家底,核定收支。

实行综合预算前,事业单位普遍反映经费困难,财政无所适从,形成了“会哭的孩子给奶多”的现象。实行综合预算后,事业单位的收支全部落进“财政盘子”,单位是否困难财政心中有数。如我市的A定额补助事业单位,在职25人,离退休14人。以2006年为例,该单位经费收入271万元,其中上级补助收入200万元,财政定额补助71万元。若只按财政补助的经费计算,人均经费1.8万元,连人员工资都难保;但我们实行综合预算后,将该单位上级补助收入200万元纳入综合预算,实际人均经费达到6.9万元,此人均经费水平在我们这个中部欠发达地区,基本能满足单位运转的需要。体现财政分配的公平性、效益性,建立财政激励机制。

事业单位实行核定收支后,尽管有的单位收入较多,但不能不分析原因,就扣减单位财政补助基数或将收大于支的部分上缴财政。应该具体分析原因,如果单位是由于国家规定的收费政策或承担国家赋予的职能所形成的收入,财政要重新核定基数,研究对它的财政供给体制;如果是单位开拓市场,扩大业务增加的收入,应留给单位,安排用于事业发展,以减少财政资金的投入,鼓励和保护单位创收的积极性。由此可见,编制综合预算,能全面反映事业单位收支情况,财政部门对事业单位的财务状况及经费困难程度,真正做到胸有成竹,在此基础上,进一步增强了财政部门对事业单位预算管理的针对性、准确性,它既有利于财政制定相应的供给方式,节约财政资金,提高资金使用效益,又有利于充分发挥财政资金在资源配置中的核心作用。因此,对事业单位编制综合预算的要求应予以制度化,在《事业单位财务规则》修订中加以明确。

坚持实事求是的原则,合理确定财政供给体制

坚持实事求是的原则,合理确定财政供给体制

《目前对事业单位供给体制大致可分为两类:一是财政全额供给,二是财政定额或定项补助。

事业单位类型繁多,工作职责、业务性质千差万别,因此科学合理地设置财政供给体制,是一项政策性强、复杂度高、难度较大的工作。我市结合本地区实际情况对事业单位财政供给体制进一步细化,将其分为五类:1.财政全额供给;2.人员控制单位,即实行人员总量控制,对财政供给人员由财政和单位共同建档管理,人数只减不增,经费全额供给;3.公用经费统筹安排单位,即供给人员经费、公用经费预算内外统筹安排;4.定额补助;5.定项补助。不同的供给方式资金的导向作用也不同,这五类财政供给办法给予单位一定的理财积极性和创收压力,同时也发挥了财政“四两拨千斤”的作用。但以上分类方法仍是按事业单位的性质和特点划分,没有充分考虑事业单位的社会功能和单位自给率,在执行中还需继续完善和发展。

随着社会主义市场经济的规范化发展,财政部门应该充分考虑财政资金在资源配置中重要作用,考虑财政资金在保持社会稳定和激励事业单位发展中的作用。财政部门在确定事业单位供给方式时,可根据目前对事业单位的三大分类来掌握,即监督管理类、经营服务类和公共服务类,对不同类型的事业单位采取不同的供给方式。对从事直接关系国家安全、公共安全、经济社会秩序、国家长远利益的监督管理类事业单位,要按照有利于提高财政投入使用效益的原则,实行全额供给,或者实行经费与人员编制挂钩、包干、超支不补、结余留用的管理办法;对面向社会提供公益服务可部分实现由市场配置资源,依法开展有偿服务的经营服务类事业单位,建立财政定额或定项补贴和按政府确定的公益服务价格收费相结合的运营成本补偿机制与管理方式,鼓励其进一步拓展业务领域,增强面向市场、自我生存、自我发展的能力,引导其逐步向经费自给过渡;对业务活动具有公益性可以通过市场实现资源配置的公共服务类事业单位,根据其从事的公益活动内容给予相应的项目、资金等方面的支持。如:科研机构、文艺表演团体等,要通过事业单位体制不断改革,逐步由“养人”转向“养项目”过渡,可对取得重大社会效益的项目进行奖励,扶植鼓励其健康发展。

事业单位经费自给率是衡量事业单位组织收入能力和收入满足经常性支出程度的指标,是综合反映事业单位财务收支状况的重要指标。财政部门在制定对事业单位的供给方式时,应充分考虑单位的经费自给率指标。事业单位拥有大量的专业技术人才,具有巨大的人力、智力资源,因此,应建立良好的约束机制,充分发挥这部分人的聪明才智,给予他们广阔的发展空间,并提供相应的利益回报,这样既增加了单位和个人的收入,提高了事业单位的经费自给率,同时也减轻了财政负担,促进了事业发展,取得良好的社会效益和经济效益。

总之,《事业单位财务规则》的修订要与财政改革相衔接。我国正在实施的部门预算、政府收支分类、国库集中收付等各项改革,目的在于增强财政部门对资源投入和使用的控制力,同时对事业单位的预算管理要充分发挥各项财政改革成果的效益。因此,对《事业单位财务规则》的修订,也应体现这种渗透。强化事业单位预算管理,充分发挥预算管理在事业单位财务管理中的基础和核心作用以及在资源配置中的主导地位,并以此作为修订《事业单位财务规则》的宗旨。

-

成都东风日产阳光综合优惠1.3万 现车销售

2025-09-15 13:38:01 查看详情 -

成都日产天籁冠军版综合优惠5.5万 贵阳雪铁龙C3

2025-09-15 13:38:01 查看详情 -

新凯美瑞全系现金优惠6千 成都日产天籁冠军版综合优惠5.5万

2025-09-15 13:38:01 查看详情 -

重庆昂科拉GX优惠达4万元 成都东风日产阳光综合优惠1.3万

2025-09-15 13:38:01 查看详情 -

Mobileye再次成功上市 百公里综合油耗4.33L

2025-09-15 13:38:01 查看详情 -

成都东风日产阳光综合优惠1.3万 上海君威现车颜色充足

2025-09-15 13:38:01 查看详情 -

雪铁龙云逸怎么样 重庆雪铁龙C2综合优惠达1万元

2025-09-15 13:38:01 查看详情 -

成都雪铁龙C3 重庆雪铁龙C2综合优惠达1万元

2025-09-15 13:38:01 查看详情 -

-

求购

求购