- 抵税

抵税

抵税条件

有了 一般纳税人资格,取得的 增值税发票进项可以抵扣。 应纳税额=销项-进项 一般纳税人是指年应征 增值税销售额(以下简称 年应税销售额,包括一个公历年度内的全部应税销售额)超过财政部规定的 小规模纳税人标准的企业和企业性单位。一年 增值税销售额(包括出口销售额和 免税销售额,以下简称 年应税销售额)达到或超过以下规定标准: ①工业企业年应税销售额在50万元以上; ②商业企业年应税销售额在80万元以上。 达到以上标准,除规定不可认定 一般纳税人的企业,都要认定一般纳税人(包括个体工商户,但个人除外。)新办企业,虽然没有达到标准,但也可以申请认定。

税抵税

增值税是对增值额所征收的一种税,而且纳税人是增值税 一般纳税人,能够 抵扣进项税额(非增值税一般纳税人不能抵扣),比如:某增值税一般纳税人购进 原材料150 000元, 增值税专用发票上注明税额25500元(在开票之日起90日内经过税务部门认证),合计购进总金额为175500元,经过加工、组装后成为一台设备,假设销售收入是234000元,其中金额是200000元, 销项税额是34000元,那么该增值税 一般纳税人应该交纳增值税为:34000-25500=8500元,按照实际交纳的增值税,这个8500元相当于增值部分(200000-150000)×17%=8500元。

上面只是对 增值税一般纳税人而言, 小规模纳税人是不能 抵扣进项税的,那么也不是问题中购买时是4%,交税时是17%:

增值税 一般纳税人在没有取得 增值税专用发票的情况下,购买 原材料时要么是问题中所提到的购买的时候交了4%的税,而组装成设备后出17%的税,问题是增值税一般纳税人必须取得增值税专用发票;

小规模纳税人购进时取得的是普通发票,销售时不可能按照17%交税。

补充:关于 成本核算的问题, 一般纳税人与 小规模纳税人是有区别的,主要区别在于:

例如:某 增值税 一般纳税人同时分别从一 增值税一般纳税人和一 小规模纳税人同样购进 原材料15万元,这里不谈能抵扣税金,就单独计算原材料的 采购成本。

从增值税 一般纳税人那里购进 原材料,由于对方可以提供增值税 专用发票,那么15万元的 原材料的金额(记入“原材料”科目 账户的金额)是:150000/(1+17%)=128205.13元;

同样从 小规模纳税人购买15万元的 原材料,由于小规模纳税人不能提供17%的 增值税专用发票,只能提供税务部门代开的 征收率为6%的 增值税专用发票,只能抵扣6%的税金,那么15万元的原材料在价格不变的情况下,记入原材料成本的金额是:150000/(1+6%)=141509.43元,很明显,总价15万元的原材料从不同的纳税人那里购进,原材料的采购成本相隔13304.3元;

上面已经很清楚了,在过去很多增值税 一般纳税人与 小规模纳税人纳税人发生业务时,只考虑税收的 差额,认为只要在税收上让出所谓的11%(其实这种计算也是错误的,这里就不举例说明)就可以了,殊不知在原材料的 采购成本上吃了亏,有的人还不知道。

捐赠抵税

2011年7月1日,我国正式施行《公益事业捐赠票据使用管理暂行办法》。

2011年9月1日,个税起征点提至3500元,新《个人所得税法》施行。

在我们关注个税起征点的同时,你有了解过“捐赠抵税”吗?

抵税图册(2)9月13日晚,一场参与者众多的“公民捐赠抵税”讨论在微博上展开。公益界知名的两位专家--中国社会科学院社会政策研究中心副主任杨团和北京大学法学院副教授金锦萍,应邀在网络的一端,回答网友关于“捐赠免税”的诸多问题。

抵税图册(2)9月13日晚,一场参与者众多的“公民捐赠抵税”讨论在微博上展开。公益界知名的两位专家--中国社会科学院社会政策研究中心副主任杨团和北京大学法学院副教授金锦萍,应邀在网络的一端,回答网友关于“捐赠免税”的诸多问题。

有网友实际举例提问:新调整后的个税起征点,如果我在北京,收入在5000元(扣除三险一金后),捐500元给公益组织,究竟可以免多少税?

金锦萍表示:应该这样计算--你当月收入5000元,起征点为3500元,因此 应纳税所得额为1500元,适用3%的 所得税税率,因此本该缴纳45元的 个人所得税,如果这月你捐赠了500元,那么可以免税的额度为1500元的30%,也就是450元的额度可以抵扣,这样,只需要1500乘以3%,需要缴纳的税款为31.5元,实际优惠13.5元。

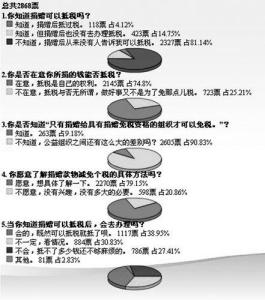

关于“捐赠抵税”,你了解多少?你会因为怕麻烦而在捐赠后不去抵税吗?《公益时报》与搜狐公益联手推出的“益调查”结果显示,81.14%的网友并不知道捐赠可以抵税。

调查结果

据《公益时报》与搜狐公益联手推出的“益调查”结果显示,超八成网友并不知道捐赠可以抵税;而知道捐赠可以抵税的网友也有人捐赠后没有去办理抵税,在参加投票的近三千名网友中,仅有118人知道捐赠可以抵税,并在捐赠后办理过抵税。

很多人不知道捐赠可以抵税,那么大家是否在意所捐的钱能否抵税呢?74.8%的网友表示,在意,抵税是自己的权利;25.21%的网友并不在意,他们认为抵税与否无所谓,做好事又不是为了免那点儿税。

超过八成的网友都不知道捐赠可以抵税,那知道“只有捐赠给具有捐赠免税资格的组织才可以免税”的网友又有多少呢?根据“益调查”的数据显示,仅9.18%的网友知道“只有捐赠给具有捐赠免税资格的组织才可以免税。”

可见,这方面的知识还亟待普及。

不知道与不想知道也是有本质区别的,有多少网友愿意了解捐赠款物减免个税的具体方法呢?近八成网友表示愿意了解具体方法;也有20.86%的网友表示不愿意,没有兴趣,他们认为没有多大的必要。

当大家都知道捐赠可以抵税后,会去办理吗?38.95%的网友表示会的,既然可以抵税就抵了呗;30.83%的网友表示不一定,看情况;也有近三成的网友认为抵不了多少钱还不够麻烦的,不会去办理。看样子,普及“捐赠抵税”知识很重要,但简化办理程序,增强大家的意识,也许更为重要。

常见问题

大的支出,超过2000元记入 固定资产,小于2000直接记入管理费用 .

只要是 一般纳税人,收到的是 增值税 专用发票即可抵扣.

购货时分录:

借: 固定资产( 管理费用)

应交税金-应交 增值税( 进项税额)

贷:银行存款( 现金)

应交税金= 销项税- 进项税(可以抵扣的税)

备注:如果 销项税大于 进项税要缴税,反之留底下月抵扣。

小的支出直接记入 管理费用- 办公费就可以了

求购

求购