- 富裕阶层

富裕阶层

基本定义

titlename 是指个人可投资资产在10万美元至100 万美元之间的中国中产阶级群体。其中,个人可投资资产包括个人持有的现金、存款、股票、基金、债券、保险及其他金融性理财产品,以及个人持有的投资性房产等。

titlename 是指个人可投资资产在10万美元至100 万美元之间的中国中产阶级群体。其中,个人可投资资产包括个人持有的现金、存款、股票、基金、债券、保险及其他金融性理财产品,以及个人持有的投资性房产等。

阶层起源

中国经济持续多年高速增长,国民财富快速积累。这一过程中出现了一批已经基本实现“中国梦”的中产阶层和高净值人士,他们拥有稳定的职业和居所,建立了幸福的家庭,有一定数量的可投资资产,面对日趋复杂的经济和市场形势,以及逐渐多样化的资产类别,需要专业化的财务规划解决方案。大众富裕阶层正在逐渐成为中国社会的中坚力量,研究中国大众富裕阶层的财富现状以及如何服务其在财富的保值增值方面的需求,有着积极而且深远的意义。

2013年3月28日,《福布斯》中文版联合宜信财富,历经几个月的调研和分析,发布了国内首份大众富裕阶层财富报告。这一开拓性的研究,不仅深入透析国内大众富裕阶层的财富现状和迫切需要解决的问题,而且期待日后也为机构更好服务大众富裕阶层提供一份重要的参考。

阶层现状

国私人财富快速增长,2012年末中国个人可投资资产总额约83.1万亿元。

大众富裕阶层迅速扩大,2012年末达到了1,026万人。

大众富裕阶层的财富来源多样化、投资需求强劲。

大众富裕阶层追求中低等风险,目前最青睐固定收益类产品。

大众富裕阶层有一定的移民倾向,但对配置海外资产有所保留。

尽管有移民倾向的不占多数,但希望子女海外留学的占压倒多数。

庞大的大众富裕阶层群体及他们掌握的财富,给私人理财机构带来历史性机遇。

阶层增速

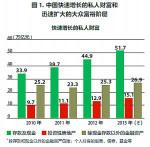

我们所关注的大众富裕阶层人群在近两年内有着飞速的增长。2010年我们估 计这一阶层人数达到了794万人,到了2012年达到了1,026万人。按照近几年个人资产增速估计,2013年底将达到1,202万人。

计这一阶层人数达到了794万人,到了2012年达到了1,026万人。按照近几年个人资产增速估计,2013年底将达到1,202万人。

同时,大众富裕阶层掌握的私人财富也在快速增长,占私人财富总额的比例逐渐走高,2010年~2012年将分别达到15.5%,16.1%及16.4%,大众富裕阶层的人均可投资资产维持在133万元左右。

人群特点

调查显示,中国大众富裕阶层男性占多数,为55.3%,女性为44.7%。在年龄结构方面,出生于1960年~1989年的为绝大多数,共占了81.1%,说明目前60后与70后为中国大众富裕阶层的主体,而80后在其中所占的比重也越来越重要。值得注意的是70后(年龄约30岁~40岁)占比33.6%,这部分人经过一定社会的积累,成为大众富裕阶层的中坚力量。大众富裕人群的学历都普遍较高,本科50.7%,本科以上有16.6%,总占比超过2/3。他们的总体形象可以大致概括为是一群有文化的中青年人。

投资经验

大众富裕阶层的壮大意味着个人可投资资产的增加,这必然会带动理财需求的上升。在这次调查中,94.6%的受访者有投资的经验,其中拥有6年以上投资经验的受访者则占了30.7%,53.2%的投资者经验只有1到5年。

50.7%的受访者认为自己“略懂”投资,29.0%的受访者认为自己“自修有心得”,充分认可自己的投资观念和心得。可以说这79.7%的受访者对于投资有一定的积极性。

81.3%的受访者在投资时会依据自己过往的经验和风险来做投资判断,而其中45.9%的投资者会在依据经验的同时,结合数据和相关信息作参考。完全不依赖经验、根据市场形势变化做判断的投资者占了15.8%。

风险偏好

整体上看,中国大众富裕阶层风险偏好为中低风险。按比例来讲,选择“中低档风险,中低档收益”的比例高达88.6%。这种偏好可能与股市过去两年的“跌跌不休”、房地产调控政策不断出台有关。但把大众富裕阶层分成两个资产规模群体看,又呈现出不同的风险偏好。个人可投资资产在300万元~600万元的群体在风险与收益的衡量上,更具进取心。投资期限为2年以下的投资品种是最受调查对象欢迎的,其中1~2年的投资产品拥有高达58.4%的偏好率,这一偏好也解释了为什么理财产品、基金、债券等金融投资会拥有如此普遍的、也最为忠实与牢固的投资群体。

管理需求

随着中国经济的快速增长,居民收入水平的不断提高,大众富裕阶层对理财的意识和需求已急剧提升,投资理财已成为现如今的流行话题之一。中国理财机构与理财产品的多样化、投资渠道的丰富化,为大众富裕阶层提供了良好的投资平台。

跟据福布斯中文版对大众富裕阶层调查数据,66.0%的投资者对2012年的投资收益表示满意,且投资活动日益活跃。而针对“你认为自己是否需要理财服务”的调查,82.3%的大众富裕阶层表示自己需要理财服务。这一比例超出我们的预想。快速增长的财富、强烈的理财服务需求,对理财机构的服务能力和服务质量提出了严峻考验。了解和掌握大众富裕阶层的需求和想法,是抓住这一机遇的关键。

阶层人数

根据《福布斯》2013年3月28日发布的《中国大众富裕阶层财富白皮书》称,在中国符合这个阶层定义的人群正在迅速壮大,2010年这一人群人数为794万人,2012年已经超过1000万,而到2013年底,这一数字将达到1202万人。而男性在总体数量中以低于10%的优势略胜女性一筹,性别差距并不明显。

职业构成

大众富裕阶层被概括为“一群有文化的中青年人”,这一人群的学历普遍较高,本科及以上学历占比总超过2/3。“70后”占据了33.6%,职位是企业主和高层经理人的近60%,有近一半人来自民营企业,来自国有企业和国家事业单位的人则占27.5%。

财富来源

这一群体的财富来源,基本为工资或者企业分红,部分来自于企业、房地产投资及股市投资等渠道。其中,有42.3%的人拥有两个及两个以上的财富来源。一直成为投资主要渠道的房地产和股市作为获利来源也占据了不小比例,各有18.8%和16.3%。

这一群体的财富来源,基本为工资或者企业分红,部分来自于企业、房地产投资及股市投资等渠道。其中,有42.3%的人拥有两个及两个以上的财富来源。一直成为投资主要渠道的房地产和股市作为获利来源也占据了不小比例,各有18.8%和16.3%。

金融和贸易行业分别造就了19.2%和17.2%的中国大众富裕阶层,位居前列,从事制造业的占11.5%的份额,是第三大大众富裕阶层的来源。39.9%的大众富裕阶层拥有3套及以上住房。

这一财富人群中,女性的资产独立性较高,只有不超过40%的女性以夫妻共有财产作为财富来源。

投资意愿

近九成的人运用个人资产进行了投资。他们的个人可投资资产总额约83.1万亿元,同比2011年增加13.7%,人均可投资资产在133万元左右。 他们青睐的投资品种的前三大类分别是银行理财产品、房地产及股票。他们的理财风格也颇为相似,94.6%的受访者都有投资的经验,其中超过半数(53.2%)的投资者投资经验在1―5年之间。他们对于投资期限为2年以下的投资品种更加青睐,他们的风险偏好为“中低档风险,中低档收益”。

移民意愿

相对更加富裕的阶层,大众富裕阶层的移民意愿偏低,76.0%的人表示自己并无移民打算。这很大程度上与其资产规模还无法达到进行跨境配置有关。另外,发达国家的就业形势糟糕,也影响他们的移民意愿。

尽管大多数大众富裕阶层尚不能成为第一代移民,但考虑将子女送到国外接受教育的受访者仍有近3/4之多。

相关资讯

波士顿咨询公司昨日上午在北京发布《中国新一代消费推动力》报告称,中国新兴富裕消费者将成为推动中国消费市场未来十年增长的关键力量。到2020年,这一消费群体预计达到2.8亿人,购买力达3.1万亿美元,占全球消费总额的5%。

3年内将超过日本成为世界第二大消费市场

报告称,尽管经济增长放缓,但预计中国未来3年内将超过日本成为世界第二大消费市场。其中一半增长将来自当前的富裕消费者。

报告称,现在中国的富裕阶层人口已经达到1.2亿,其年均购买力为5900亿美元。中国是唯一一个拥有大量富裕人口的新兴市场。即使只考虑申报收入,中国仍拥有5000万富裕消费者,比印度700万、巴西2600万、俄罗斯1000万的富裕消费者之和还要多。

到2020年,这一消费群体将达到2.8亿人,占中国城市人口的35%,中国总人口的20%。

此外,中国富裕消费者的年均购买力将增至原来的5倍,达到3.1万亿美元。仅这一个群体的消费数字几乎与2020年日本消费总额相当,比德国消费总额多28%,是韩国消费总额的3倍。

报告分析

家庭年均可支配收入至少2万美元

报告撰稿人之一、波士顿合伙人吕晃称,报告中所指中国富裕消费者的家庭年均可支配收入至少为2万美元,这是一个转折点。处在这一转折点的中国消费者在对他们最重要的品类上加快消费升级步伐。最有望增长的品类包括汽车、海外旅行以及奢侈品。

此外,中国富裕消费者更多居住在中小城市,富裕的女性消费者正成为主要决策者,富裕男性消费者正在新的品类上进行消费升级,资深富裕消费者更追求体验式消费。

而作为当前富裕消费者的子女,是一个重要的子群体。这一群体目前仅占富裕人口的10%,但在5年内将超过30%。

为了充分利用这一巨大机遇,企业必须深入了解这一独特且不断变化的消费群体。它们需要考虑如何与中国富裕消费者更好地建立联系,扩大影响范围、调整品牌信息并提供引人入胜的体验。同时,企业还需要制定数字化媒体和电子商务策略,并充分利用消费者海外购物的潮流趋势。

-

中华文化通志·社会阶层制度志

2025-09-14 23:00:53 查看详情 -

深圳市新的社会阶层人士联合会

2025-09-14 23:00:53 查看详情 -

-

四川省新的社会阶层人士联谊会

2025-09-14 23:00:53 查看详情 -

广东省新的社会阶层人士联合会

2025-09-14 23:00:53 查看详情 -

梅州市新的社会阶层人士联合会

2025-09-14 23:00:53 查看详情 -

新的社会阶层人士联谊会

2025-09-14 23:00:53 查看详情 -

-

-

求购

求购