- 注册会计师

注册会计师

考试报名

注册会计师(3)符合下列条件的人员,可以报名参加注册会计师全国统一考试:

注册会计师(3)符合下列条件的人员,可以报名参加注册会计师全国统一考试:

(一)拥护《中华人民共和国宪法》,享有选举权和被选举权;

(二)具有完全行为能力;

(三)具有高等专科以上学校毕业学历、或者具有会计或者相关专业中级以上技术职称。

第五条 有下列情形之一的人员,不能报名参加注册会计师全国统一考试,已经办理报名手续的报名无效:

(一)因受过刑事处罚,自刑罚完毕之日起至申请报名之日止不满5年者;

(二)因吊销注册会计师证书,自处罚决定之日起至申请报名之日止不满5年者。

(三)以前年度参加注册会计师考试因作弊而受到停考处分期限未满者,或终身不得参加注册会计师行业组织的各类考试者。

第六条 具有会计或者相关专业高级技术职称的人员,可以申请免予部分科目的考试。[3]

考试科目

注册会计师考试科目(3)专业阶段考试科目:《会计》、《审计》、《财务成本管理》、《经济法》、《税法》、《公司战略与风险管理》。

注册会计师考试科目(3)专业阶段考试科目:《会计》、《审计》、《财务成本管理》、《经济法》、《税法》、《公司战略与风险管理》。

综合阶段考试科目:职业能力综合测试。

每科考试具体时间,在各年度全国考委会发布的《报名简章》中明确。[3]

考试大纲

考试范围在全国考委会发布的各年度《考试大纲》中确定。

考试时间

注册会计师(3)报名的具体时间在各年度财政部考委会发布的报名简章中规定,地方考委会应当据此确定本地区具体报名日期,并向社会公告。

注册会计师(3)报名的具体时间在各年度财政部考委会发布的报名简章中规定,地方考委会应当据此确定本地区具体报名日期,并向社会公告。

每科目考试的具体时间,在各年度财政部考委会发布的报名简章中明确[4]

2020年9月10日,北京市注册会计师协会官网发布《关于取消2020年北京地区注册会计师全国统一考试的公告》,宣布取消2020年北京地区注册会计师全国统一考试。

2021年注册会计师考试时间是8月27-29日(专业阶段)、8月28日(综合阶段)。[5]

规章制度

注册会计师和会计师事务所执行业务,必须遵守法律、行政法规。

注册会计师和会计师事务所依法独立、公正执行业务,受法律保护。

注册会计师协会是由注册会计师组成的社会团体。中国注册会计师协会是注册会计师的全国组织,省、自治区和直辖市注册会计师协会是注册会计师的地方组织。

注册会计师协会的会员主要包括执业会员(即注册会计师)和非执业会员。此外还可能包括荣誉会员。通过注册会计师考试,并在会计师事务所工作一定时间后,在注册会计师协会注册方可成为执业注册会计师。只是通过考试,可以申请成为非执业会员。

注册会计师简称CPA(Certified Public Accountant)是会计行业的一项执业资格考试。

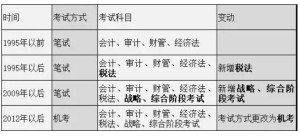

成立于1988年的中国注册会计师协会是财政部领导下的一个全国性协会,也是中国唯一的会计执业团体,我国从1991年开始实行的注册会计全国统一考试制度。1993年起每年举行一次,已举办18次,

《中华人民共和国注册会计师法》于1993年10月31日第八届全国人民代表大会常务委员会第四次会议通过,1993年10月31日中华人民共和国主席令第十三号公布,1994年1月1日起施行。截至2010年底,累计已有近15.4万名考生通过全部科目的考试,而我国需要注册会计师约为35万人。具有高等专科以上学校毕业学历、或者具有会计或者相关专业中级以上技术职称的,都可参加注册会计师全国统一考试。

为境外专业人士参加中国注册会计师考试提供了便利,更为在全球范围内吸引行业专业人才加入中国注册会计师队伍,提升中国注册会计师整体服务能力提供了重要的机制。2006年11月14日,土耳其伊斯坦布尔,第十七届世界会计师大会期间,中国注册会计师协会与英格兰及威尔士特许会计师协会签署协议,委托英格兰及威尔士特许会计师协会代理中国注册会计师统一考试欧洲考区的考务工作。中国注册会计师考试首次在欧洲设立考区,此次考区是在中国境外设立,面向境外考生的中国注册会计师第一个境外考区,第一次考试于2007年1月26日至28日举行,考点设在比利时首都布鲁塞尔。考试大纲采用中国财政部注册会计师考试委员会发布的《2006年度注册会计师全国统一考试大纲》。

主考单位

财政部成立注册会计师考试委员会(简称财政部考委会),组织领导注册会计师全国统一考试工作。财政部考委会设立注册会计师考试委员会办公室(简称财政部考办),组织实施注册会计师全国统一考试工作。财政部考办设在中国注册会计师协会。

各省、自治区、直辖市财政厅(局)成立地方注册会计师考试委员会(简称地方考委会),组织领导本地区注册会计师全国统一考试工作。地方考委会设立地方注册会计师考试委员会办公室(简称地方考办),组织实施本地区注册会计师全国统一考试工作。地方考办设在各省、自治区、直辖市注册会计师协会。

注册制度

注册资格

参加注册会计师全国统一考试成绩合格,并从事审计业务工作二年以上的,可以向省、自治区、直辖市注册会计师协会申请注册。

不予注册情形

有下列情形之一的,受理申请的注册会计师协会不予注册:

一、不具有完全民事行为能力的;

二、因受刑事处罚,自刑罚执行完毕之日起至申请注册之日止不满五年的;

三、因在财务、会计、审计、企业管理或者其他经济管理工作中犯有严重错误受行政处罚、撤职以上处分,自处罚、处分决定之日起至申请注册之日止不满二年的;

四、受吊销注册会计师证书的处罚,自处罚决定之日起至申请注册之日止不满五年的;

五、国务院财政部门规定的其他不予注册的情形的。

注册后管理

注册会计师协会应当将准予注册的人员名单报国务院财政部门备案。国务院财政部门发现注册会计师协会的注册不符合本法规定的,应当通知有关的注册会计师协会撤销注册。

注册会计师协会依照本法第十条的规定不予注册的,应当自决定之日起十五日内书面通知申请人。申请人有异议的,可以自收到通知之日起十五日内向国务院财政部门或者省、自治区、直辖市人民政府财政部门申请复议。

证书管理

准予注册的申请人,由注册会计师协会发给国务院财政部门统一制定的注册会计师证书。

已取得注册会计师证书的人员,注册后有下列情形之一的,由准予注册的注册会计师协会撤销注册,收回注册会计师证书:

一、完全丧失民事行为能力的;

二、受刑事处罚的;

三、因在财务、会计、审计、企业管理或者其他经济管理工作中犯有严重错误受行政处罚、撤职以上处分的;

四、自行停止执行注册会计师业务满一年的。

被撤销注册的当事人有异议的,可以自接到撤销注册、收回注册会计师证书的通知之日起十五日内向国务院财政部门或者省、自治区、直辖市人民政府财政部门申请复议。

依照第一款规定被撤销注册的人员可以重新申请注册,但必须符合本法第九条、第十条的规定。

注册材料

一、注册为执业会员(即签字注册会计师): 注册会计师执业资格考试合格,并在中国境内从事审计业务工作2年以上者,可以通过所在的会计师事务所向事务所所在地的省级注册会计师协会提交下列材料,申请注册为执业会员(即签字注册会计师):

(一)注册会计师注册申请表;

(二)注册会计师全国统一考试全科合格证书复印件;

(三)2名注册会计师出具的注册申请人从事审计业务2年以上证明表;

(四)与所在会计师事务所签定的聘用合同复印件;

(五)有效身份证件或者身份证明复印件(外国人应当提交护照和签证复印件,香港、澳门特别行政区及台湾地区居民应当提交在香港、澳门特别行政区及台湾地区的身份证件复印件和中国出入境行政管理部门发放的通行证复印件替代此项材料);

(六)有效人事档案证明或者退休证明复印件(外国人和香港、澳门特别行政区及台湾地区居民应当提交由中国劳动行政管理部门发放的就业证复印件替代此项材料)。

二、注册为非执业会员: 取得注册会计师执业资格考试合格,但尚未在中国境内从事审计业务工作2年以上者,可以自行向取得全科合格证书的省级注册会计师协会提交下列材料,申请注册为非执业会员:

(一)注册会计师注册申请表;

(二)注册会计师全国统一考试全科合格证书复印件;

(三)有效身份证件或者身份证明复印件(外国人应当提交护照和签证复印件,香港、澳门特别行政区及台湾地区居民应当提交在香港、澳门特别行政区及台湾地区的身份证件复印件和中国出入境行政管理部门发放的通行证复印件替代此项材料)。

合格标准

注册会计师每科考试均实行百分制,60分为成绩合格分数线。

根据财政部关于注册会计师考试成绩核查试行办法的规定,在财政部注册会计师考试委员会办公室正式对外发布考试成绩后的30日内,如果考生本人认为所发布的成绩与本人应取得的成绩有差距,可由考生本人凭成绩单向报考地考办提出成绩核查申请。 成绩单上1-9数字说明:“-1”即未报;“-2”即未考;“-3”为取消单科成绩;“-4”为取消本场考试成绩和3年内(不含当年)不得参加注册会计师考试;“-5”为取消当年全部科目考试成绩和5年内(不含当年)不得参加注册会计师考试;“-6”为以前年度考试作弊受到停考处罚,期限未满,不符合报考条件,取消考试成绩;“-7”为客观答题卡上未粘贴条形码,没有成绩;“-8”为取消本场考试成绩和5年内(不含当年)不得参加注册会计师考试。“-9”标志的为待查 。

注会现状

2012年度中国注册会计师考试专业阶段各科目平均合格率为26.58%,综合阶段合格率为41.45%。

中国注册会计师分专业阶段和综合阶段。专业阶段考会计、审计、经济法、税法等科目,综合阶段要等专业阶段考完才能报考,加入企业会计准则等知识。2012年,中国注册会计师考试首次从纸笔考试向机考转化。

据介绍,2012年度中国注册会计师考试专业阶段考试有54万人报名,累计报考135万科次,平均出考率为43%;综合阶段考试有1.3万人报名,平均出考率为90%。在全国共设有700多个考点、6400余个考场。[6]

截至2018年12月31日,全国共有执业注册会计师109352人,合伙人、股东33768人。全国共有会计师事务所7862家(不含分所),其中合伙制会计师事务所3878家,有限责任会计师事务所3984家,为全国3000多家上市公司、1万多家新三板企业和400多万家企事业单位提供审计鉴证和其他专业服务。全行业2018年度业务收入预计达到人民币1000亿元。[7]

审计准则

中国注册会计师审计准则第1101号(3)中国注册会计师审计准则第1101号——财务报表审计的目标和一般原则。

中国注册会计师审计准则第1101号(3)中国注册会计师审计准则第1101号——财务报表审计的目标和一般原则。

中国注册会计师审计准则第1111号——审计业务约定书。

中国注册会计师审计准则第1121号——历史财务信息审计的质量控制。

中国注册会计师审计准则第1131号——审计工作底稿。

中国注册会计师审计准则第1141号——财务报表审计中对舞弊的考虑。

中国注册会计师审计准则第1142号——财务报表审计中对法律法规的考虑。

中国注册会计师审计准则第1151号——与治理层的沟通。

中国注册会计师审计准则第1152号——前后任注册会计师的沟通。

中国注册会计师审计准则第1201号——计划审计工作。

中国注册会计师审计准则第1211号——了解被审计单位及其环境并评估重大错报风险。

中国注册会计师审计准则第1212号——对被审计单位使用服务机构的考虑。

中国注册会计师审计准则第1221号——重要性。

中国注册会计师审计准则第1231号——针对评估的重大错报风险实施的程序。

中国注册会计师审计准则第1301号——审计证据。

中国注册会计师审计准则第1311号——存货监盘。

中国注册会计师审计准则第1312号——函证。

中国注册会计师审计准则第1313号——分析程序。

中国注册会计师审计准则第1314号——审计抽样和其他选取测试项目的方法。

中国注册会计师审计准则第1321号——会计估计的审计。

中国注册会计师审计准则第1322号——公允价值计量和披露的审计。

中国注册会计师审计准则第1323号——关联方。

中国注册会计师审计准则第1324号——持续经营。

中国注册会计师审计准则第1331号——首次接受委托时对期初余额的审计。

中国注册会计师审计准则第1332号——期后事项。

中国注册会计师审计准则第1341号——管理层声明。

中国注册会计师审计准则第1401号——利用其他注册会计师的工作。

中国注册会计师审计准则第1411号——考虑内部审计工作。

中国注册会计师审计准则第1421号——利用专家的工作。

中国注册会计师审计准则第1501号——审计报告。

中国注册会计师审计准则第1502号——非标准审计报告。

中国注册会计师审计准则第1511号——比较数据。

中国注册会计师审计准则第1521号——含有已审计财务报表的文件中的其他信息。

中国注册会计师审计准则第1601号——对特殊目的审计业务出具审计报告。

中国注册会计师审计准则第1602号——验资。

中国注册会计师审计准则第1611号——商业银行财务报表审计。

中国注册会计师审计准则第1612号——银行间函证程序。

中国注册会计师审计准则第1613号——与银行监管机构的关系。

中国注册会计师审计准则第1621号——对小型被审计单位审计的特殊考虑。

中国注册会计师审计准则第1631号——财务报表审计中对环境事项的考虑。

中国注册会计师审计准则第1632号——衍生金融工具的审计。

中国注册会计师审计准则第1633号——电子商务对财务报表审计的影响。

中国注册会计师审阅准则第2101号——财务报表审阅[8]。

鉴证业务基本准则及其他相关业务准则

中国注册会计师鉴证业务基本准则。

中国注册会计师其他鉴证业务准则第3101号——历史财务信息审计或审阅以外的鉴证业务。

中国注册会计师其他鉴证业务准则第3111号——预测性财务信息的审核。

中国注册会计师相关服务准则第4101号——对财务信息执行商定程序。

中国注册会计师相关服务准则第4111号——代编财务信息。

会计师事务所质量控制准则第5101号——业务质量控制[8]。

-

-

-

-

-

政府预算会计问题研究

2025-11-02 15:34:43 查看详情 -

-

初级会计电算化优化辅导大师

2025-11-02 15:34:43 查看详情 -

财经法规与会计职业道德优化辅导大师

2025-11-02 15:34:43 查看详情 -

关于划分企业登记注册类型的规定

2025-11-02 15:34:43 查看详情 -

求购

求购