- 转换因子

转换因子

中文名

转换因子

作用

不同的可交割债券价值具有可比性

转换因子

中国金融期货交易所规定,在计算某种可交割债券的转换因子时,首先必须确定该债券在国债期货到期日的剩余期限,然后以期货合约名义债券利率作为贴现率,将面值为1元的该种债券在其剩余期限内的所有现金流量折算为现值,这个现值就是该债券的转换因子。因此,直观上讲,转换因子实际上是一种债券价格,只不过这种债券价格是通过假定市场收益率为期货票面利率,且收益率曲线为水平时计算出来的对应可交割债券的债券价格。[2]

作用

使不同的可交割债券价值具有可比性。

计算方法

在计算转换因子时,债券的剩余期限只取3个月的整数倍,多余的月份舍掉(二舍三入)。如果取整数后,债券的剩余期限为半年的倍数,就假定下一次付息是在6个月之后,否则就假定在3个月后付息,此时累计利息应从贴现值中扣掉,以免重复计算。

举例:

假设一只债券存续期是20年零2个月,票面利率为14%(复利频率为半年),求转换因子。

债券含息价格

转换因子= 1.924591 - 0 = 1.924591

| 5年期国债期货转换因子和应计利息计算公式 |

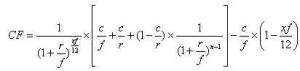

国债期货可交割国债的转换因子和应计利息计算公式公布如下:一、转换因子转换因子计算公式如下: 其中,r:5年期国债期货合约票面利率3%;x:交割月到下一付息月的月份数;n:剩余付息次数;c:可交割国债的票面利率;f:可交割国债每年的付息次数。计算结果四舍五入至小数点后4位。二、应计利息应计利息的日计数基准为“实际天数/实际天数”,每100元可交割国债的应计利息计算公式如下:应计利息=[可交割国债票面利率x100/每年付息次数]x[(配对交款日-上一付息日)/当前付息周期实际天数]计算结果四舍五入至小数点后7位。 其中,r:5年期国债期货合约票面利率3%;x:交割月到下一付息月的月份数;n:剩余付息次数;c:可交割国债的票面利率;f:可交割国债每年的付息次数。计算结果四舍五入至小数点后4位。二、应计利息应计利息的日计数基准为“实际天数/实际天数”,每100元可交割国债的应计利息计算公式如下:应计利息=[可交割国债票面利率x100/每年付息次数]x[(配对交款日-上一付息日)/当前付息周期实际天数]计算结果四舍五入至小数点后7位。 |

相关百科

-

-

-

-

-

SDI转HDMI转换器

2025-09-23 08:40:36 查看详情 -

-

发动机进气因子控制系统

2025-09-23 08:40:36 查看详情 -

HD-SDI转HDMI转换器

2025-09-23 08:40:36 查看详情 -

-

几千转换挡(几千转换挡省油)

2025-09-23 08:40:36 查看详情

求购

求购