- 流动负债

流动负债

流动负债

流动负债(3)流动负债(Current Liabilities)

流动负债(3)流动负债(Current Liabilities)

债务合计,其中包括短期借款、以公允价值计量且其变动计入当期损益的金融负债、应付票据、应付及预收款项、职工薪酬、应交税费、应付利息、应付股利和其他应付款。

流动负债的概念

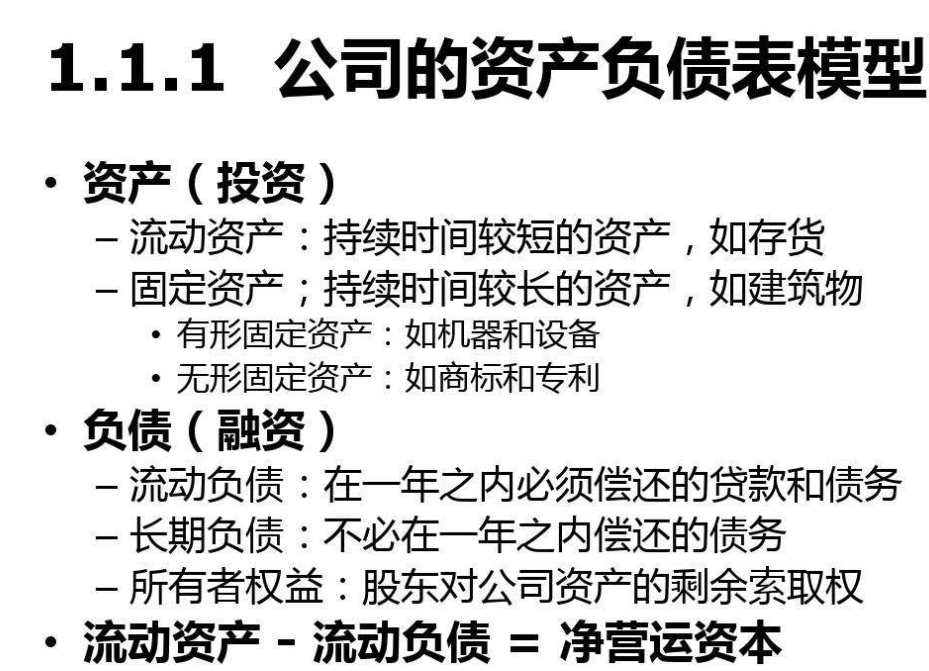

流动负债(3)是指将在1年(含1年)或者超过1年的一个营业周期内偿还的债务,包括短期借款、应付账款、应交税费和一年内到期的长期借款等

流动负债(3)是指将在1年(含1年)或者超过1年的一个营业周期内偿还的债务,包括短期借款、应付账款、应交税费和一年内到期的长期借款等

流动负债的特点

流动负债(2)除具有负债的基本特征外,流动负债还具有以下特点:

流动负债(2)除具有负债的基本特征外,流动负债还具有以下特点:

1.偿还期短

2.举借目的是为了满足经营周转资金的需要

3.负债的数额相对较小 4.一般以企业的流动资金来偿付

流动负债的分类

(一)按产生的原因,可以分以下四类

1.借贷形成的流动负债

2.结算过程中产生的流动负债

3.经营过程中产生的流动负债

4.利润分配产生的流动负债

(二)按应付金额是否肯定,可以分成以下三类

1.应付金额肯定的流动负债

2.应付金额视经营情况而定的流动负债

3.应付金额须予估计的流动负债

流动负债的内容:短期借款、应付票据、应付账款、应付职工薪酬、预收账款、应交税金、应付股利、应付利息。

流动负债的利弊

流动负债(3)(一) 流动负债的经营优势

流动负债(3)(一) 流动负债的经营优势

流动负债(期限在1年或1年以内)和长期负债(期限在1年以上)的优势和劣势相当重要。除了成本和风险的不同,为流动资产融资时使用短期和长期负债之间还存在经营上的不同。

流动负债的主要经营优势包括:容易获得,具有灵活性,能有效地为季节性信贷需要进行融资。这创造了需要融资和获得融资之间的同步性。另外,短期借款一般比长期借款具有更少的约束性条款。如果仅在一个短期内需要资金,以短期为基础进行借款可以使企业维持未来借款决策的灵活性。如果一个企业签订了长期借款协议,该协议规定了约束性条款、大量的预付成本和(或)信贷合约的初始费用,那么流动负债就不具有那种灵活性。

流动负债的一个主要使用方面是为季节性行业的流动资产进行融资。为了满足增长的需要,一个季节性企业必须增加存货和(或)应收账款。流动负债是为流动资产中的临时性的、季节性的增长进行融资的主要工具。

(二) 流动负债的经营劣势

流动负债的一个经营劣势是需要持续地重新谈判或滚动安排负债。贷款人由于企业财务状况的变化,或整体经济环境的变化,可能在到期日不愿滚动贷款,或重新设定信贷额度。而且,提供信贷额度的贷款人一般要求,用于为短期营运资金缺口而筹集的贷款,必须每年支付至少1至3个月的全额款项,这1至3个月被称为结清期。贷款人之所以这么做,是为了确认企业是否在长期负债是合适的融资来源时仍然使用流动负债。许多企业的实践说明,使用短期贷款来为永久性流动资产融资是一件危险的事情。[2]

-

-

资产负债表日后非调整事项

2025-09-21 08:05:44 查看详情 -

内燃机:一维非定常流动

2025-09-21 08:05:44 查看详情 -

水泥胶砂流动度测定仪

2025-09-21 08:05:44 查看详情 -

三菱asx劲炫价格 三菱劲炫ASX,彰显潮流动感气质

2025-09-21 08:05:44 查看详情 -

-

-

-

-

求购

求购