- 总成本

总成本

定义

总成本:是指企业生产某种产品或提供某种劳务而发生的总耗费。即:在一定时期内(财务、经济评价中按年计算)为生产和销售所有产品而花费的全部费用。总成本,记作TC(total cost)。

根据成本核算的不同方法,按照其费用的归集和分配程序,产品总成本是生产某种品种或数量的产品所耗费的生产资料和人工费用的总和。

计算公式

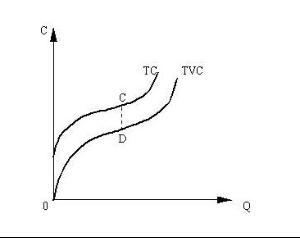

总成本TC(total cost)是总固定成本(TFC)和总变动成本(TVC)之和。因此总成本曲线在总变动成本曲线之上,两曲线之间的垂直距离等于总固定成本的数值。总成本曲线的特性完全取决于总变动成本曲线的特性,所以,随着产量的增加,总成本曲线也是先递减地增加,后递增地增加。

TC=TVC+TFC

TVC = C(Q)

TFC = C0

TC = C(Q) C0

总变动成本记作TVC(total variable cost),它是指在某个生产时期内对可变投入的总花费。TVC=f(Q)。变动成本的曲线如图1所示。

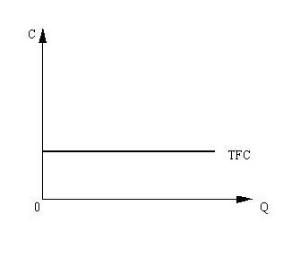

总固定成本记作TFC(total fixed cost),它是指在某个生产时期内,对不变投入的总花费。由于在生产中不变投入是一个不变的量,所以总固定成本是一个常数,即在短期内固定成本与产出数量的变化没有关系,固定成本曲线是一条水平线,如图2所示。

计算总成本的意义

通过总成本的计算和分析,可以了解掌握计算期的总支出,将总成本与收入、利润、净利润等比较,能获得有意义的分析指标。总成本的节约或超支,往往对于分析成本计划的完成情况有重要意义。将总成本和单位成本相结合,便能进行全面的成本分析。

在以下条目中被提及

4S店

H-O修正模型

《企业会计制度》

《金融企业会计制度》

互补性资本

交易净利润率法

产业集成

产品全生命周期成本

产品成本预算

产品生产成本表

产量成本法

人工成本

代数指数法

价值链分析方法

价格定位

价格竞争

会计术语英汉对照表

使用成本

供应商

供应商管理

供应链一体化

供应链合作关系

供应链成本管理

信息成本

全面成本管理

公允价值套期

公关效果评估

分布式库存管理

分批法

分期收款发出商品

分类成本法

利润

利润最大化原则

利润预测

副产品

加速折旧法

动态质量管理

协同运输管理

单位成本

单位成本弹性预算

厂商理论

发出商品

可实现净值分配法

回归直线法

固定资产更换

国际定价

国际生产体系

国际营销定价策略

土地经济学

在产品计价

地下物流系统

成本费用总额

1. 词目中文:成本费用总额

2. 词目拼音:chéng běn fèi yòng zǒng é

3. 词目英文:Total cost

释义

定义

即为广义上的总成本。按企业会计制度划分,又分成营业成本和期间费用。营业成本是生产产品、提供劳务而直接发生的人工、水电、材料物料、折旧等。期间费用则包括营业费用、管理费用、财务费用。

成本和费用总额=成本+费用

其他业务支出可能包括其他非成本和费用的支出。

成本种类

按企业会计制度划分,又分成营业成本和期间费用。

1. 营业成本是生产产品、提供劳务而直接发生的人工、水电、材料物料、折旧等。

2. 期间费用则包括营业费用、管理费用、财务费用。

成本和费用总额公式

1. 基本公式

成本和费用总额=成本+费用

即:成本费用总额=营业成本+营业税金及附加+营业费用+管理费用+财务费用+资产减值损失

2. 公式概念涵义

成本费用总额应包括:主营业务成本、主营业务税金及附加、营业费用、管理费用、财务费用;如果能够获得其他业务支出数据的,还应当包括其他业务支出数据。 其他业务支出可能包括其他非成本和费用的支出。

成本费用利润率公式

1. 基本公式

(1)第一种计算公式:

成本费用利润率,反映了企业在当期发生的所有成本费用所带来的收益的能力。其计算公式为:

成本费用利润率=(营业利润÷成本费用总额)×100%

(2)第二种计算公式:

如果无法获得其他业务支出数据的,计算公式也可以变为:

成本费用利润率=(营业利润÷(营业利润-主营业务收入-其他业务利润))×100%

公式概念涵义

成本费用利润率中的利润,是指营业利润,而非利润总额。这是因为:

1. 利润总额中除了包括营业利润以外,还包括了投资收益、补贴收入、营业外收支等非营业性收入。

2. 成本费用利润率指标,是用于反映企业的正常的营业活动获利能力,因此,成本费用只包括与营业活动有关的成本及费用,即营业利润前发生的各类成本及费用。

所以,基于上述原因,成本费用利润率指标中的利润,应当使用营业利润,而非利润总额。

存疑问题

网上关于成本费用利润率有另一种说法,特登出如下:

成本费用利润率是企业一定期间的利润总额与成本、费用总额的比率。成本费用利润率指标表明每付出一元成本费用可获得多少利润,体现了经营耗费所带来的经营成果。该项指标越高,反映企业的经济效益越好。

成本费用利润率的计算公式

成本费用利润率=利润总额/成本费用总额×100%

式中的利润总额和成本费用用总额来自企业的损益表。成本费用一般指主营业务成本和三项期间费用。分析时,可将成本费用与营业利润对比,计算成本费用营业利润率指标。其计算公式如下:

成本费用营业利润率=营业利润额/成本费用总额×100%

如利润中还包括其他业务利润,而其他业务利润与成本费用也没有内在联系,分析时,还可将其他业务利润扣除。

存疑问题:“成本费用利润率”与“成本费用营业利润率”的概念与计算公式

相关问题解答

问题1.

折旧费属于非付现成本,是否应像人工成本那样计入企业的成本费用总额?

是的,应该计入。企业每期计提的折旧分别计入不同的成本费用,基本生产车间的折旧费计入生产成本,生产车间的折旧费计入制造费用,管理部门发生的折旧费计入管理费用,销售部门发生的折旧费计入销售费用,在建工程的折旧费计入在建工程。

问题2

成本费用总额是否应包括企业所得税费用?

成本费用是企业为了取得利润而付出的代价,主要包括营业成本、营业税金及附加、销售费用、管理费用、财务费用和所得税费用等 。

扣除了所得税后,所得税就成了为取得利润而付出的代价,所以成本费用净利润=净利润/营业成本+营业税金及附加+ 期间费用+所得税费用。

-

长城汽车蜂巢传动邳州基地投产 长城发布自主首个高阶动力总成

2025-08-26 18:18:15 查看详情 -

-

-

-

-

-

奥迪q3大灯总成是什么意思(奥迪q3大灯总成是啥意思)

2025-08-26 18:18:15 查看详情 -

奥迪q7新能源车更换电池成本多少钱?

2025-08-26 18:18:15 查看详情 -

长城炮全新车型将于成都车展首发 长城发布自主首个高阶动力总成

2025-08-26 18:18:15 查看详情 -

长城山海炮开启量产 长城发布自主首个高阶动力总成

2025-08-26 18:18:15 查看详情

求购

求购